Questions fréquentes

SOMMAIRE

Epargner solidaire

- L'épargne solidaire est-elle rentable ?

- Je voudrais épargner solidaire : est-ce que je peux souscrire un produit chez FAIR ?

- J'ai entendu parler d'épargne solidaire dans la presse, comment puis-je en savoir plus ?

- Epargner solidaire change-t-il vraiment les choses ?

- N'importe qui peut-il épargner solidaire ?

- Où puis-je souscrire un produit d'épargne solidaire ?

- Comment puis-je être sûr(e) que mon épargne sert bien à financer des projets d'utilité sociale et environnementale ?

- Mon banquier ne peut pas me renseigner. Cela signifie que je ne peux pas souscrire de produit d'épargne solidaire auprès de ma banque ?

- J'ai épargné solidaire. Cela peut-il donner droit à une déduction fiscale ?

Financer mon projet

- J'ai un projet solidaire, comment trouver des financements ?

- FAIR peut-elle financer mon projet ?

- Existe-t-il un lien entre l'agrément ESUS et la finance solidaire ?

- Tous les projets sont-ils finançables par un Contrat à Impact ?

- J'ai un projet. Puis-je le financer avec un Contrat à Impact ?

Contrat à Impact (CI)

- Quel volume financier représente les CI en France et dans le monde ?

- Quelle est la différence entre Contrat à Impact et Investissement à impact ?

- Les Contrats à Impact vont-ils favoriser le désengagement du secteur public ?

- Qui sont les investisseurs au sein d'un Contrat à Impact ?

- Pourquoi utiliser le CI ?

- Quelles sont les principales étapes de mise en place d'un financement par Contrat à Impact ?

Epargner solidaire

L'épargne solidaire est-elle rentable ?

OUI ! Les placements solidaires labellisés Finansol attirent de plus en plus les particuliers, car ils offrent une double rentabilité :

- une rentabilité sociale : leur souscription a permis en 2023 de loger 2 100 personnes, d’approvisionner 13 000 personnes en énergie renouvelable, de mettre à disposition 2 600 hectares d’agriculture biologique dans l’année, de soutenir plus de 180 agriculteurs ...

- mais également une rentabilité financière : grâce à leurs performances financières et aux avantages fiscaux auxquels certains produits d’épargne solidaires donnent droit.

Je voudrais épargner solidaire : est-ce que je peux souscrire un produit chez FAIR ?

NON ! FAIR ne propose aucun produit mais garantit, à travers le label Finansol, la transparence et la solidarité des placements d’épargne solidaire.

Pour découvrir l’ensemble des placements d’épargne solidaire disponibles, rendez-vous ici.

J’ai entendu parler d’épargne solidaire dans la presse, comment puis-je en savoir plus ?

FACILE ! Découvrez ce qu’est la finance solidaire en 2 minutes grâce à ce film. Rendez-vous également sur la page “La finance solidaire, comment ça marche ?“

Epargner solidaire change-t-il vraiment les choses ?

OUI ! En 2023, l’épargne solidaire collectée a, entre autres, permis de loger 2 100 personnes, d’approvisionner 13 000 personnes en énergie renouvelable, de mettre à disposition 2 600 hectares d’agriculture biologique dans l’année, de soutenir plus de 180 agriculteurs ...

Pour mieux comprendre l’impact de la finance solidaire, n’hésitez pas à télécharger le baromètre de la finance solidaire ou à vous rendre sur cette page.

N’importe qui peut-il épargner solidaire ?

OUI ! Pas besoin de disposer de hauts revenus pour devenir épargnant solidaire ! On peut ouvrir un compte d’épargne solidaire en versant de l’argent à son rythme, et selon son budget. Il suffit soit de se rendre dans sa banque et de souscrire des produits d’épargne solidaire labellisés Finansol (livrets, assurances-vie, FCP, SICAV…), soit de faire le choix d’un fonds solidaire dans le cadre de son PEE ou PERcol, soit de prendre part directement au capital d’une entreprise solidaire.

Plus d’infos : Comment devenir épargnant solidaire ?

Où puis-je souscrire un produit d’épargne solidaire ?

C’EST SIMPLE ! 3 manières s’offrent à vous pour devenir épargnant solidaire ! Vous pouvez :

- vous rendre dans votre banque ou votre mutuelle d’assurance et souscrire des produits d’épargne solidaire labellisés Finansol : livret, assurance vie, FCP, SICAV…,

- faire le choix d’un fonds solidaire dans le cadre de votre PEE ou PERcol

- ou prendre part directement au capital d’une entreprise solidaire.

Pour en savoir plus et trouver le produit d’épargne qui vous correspond, c’est par ici !

Comment puis-je être sûr que mon épargne sert bien à financer des projets d’utilité sociale et environnementale ?

C’EST SIMPLE ! Faites le choix d’un produit labellisé Finansol ! Depuis plus de 20 ans, le label Finansol est l’unique référence, crédible et légitime dans le secteur. Ce sésame est le seul qui peut véritablement attester du caractère solidaire d’un produit financier.

Pour comprendre son utilité et ses critères d’exigence, suivez le guide !

Mon banquier ne peut pas me renseigner. Cela signifie que je ne peux pas souscrire de produit d'épargne solidaire auprès de ma banque ?

NON ! Aujourd’hui, la plupart des banques ont au moins un produit d’épargne solidaire à vous proposer. Si votre banquier reste muet face à votre demande, n’hésitez pas à vous munir de la fiche produit qui vous intéresse ou du baromètre de la finance solidaire qui récapitule en une page l’ensemble des produits labellisés Finansol existants.

Pour consulter les fiches des placements solidaires labellisés Finansol, c’est par ici !

J’ai épargné solidaire, cela peut-il me donner droit à une déduction fiscale ?

OUI & NON ! Tout dépend du produit d’épargne solidaire auquel vous avez souscrit. Si vous avez choisi un produit d’investissement solidaire (SICAV, FCP) dans votre banque, aucun avantage fiscal ne vous sera accordé. Mais si vous avez souscrit un produit d’épargne de partage, que vous avez opté pour un PEE ou un PERcol ou aux parts de capital d’une entreprise solidaire, vous aurez la possibilité de déduire certaines sommes sur votre avis d’imposition. Pour tout savoir sur les dispositifs fiscaux dont vous pouvez bénéficier, nous vous invitons à lire notre page fiscalité.

Financer mon projet

J’ai un projet solidaire, comment trouver des financements ?

FACILE ! Découvrez au travers de nos fiches membres l’ensemble des structures pouvant aider au financement de votre projet. Vous pouvez également découvrir en 2 pages les différents acteurs du financement solidaire et les solutions qu’ils proposent dans la synthèse sur les outils du financement solidaire. L’ensemble des informations données vous aideront à trouver le ou les organismes étant susceptibles de soutenir au mieux votre projet.

FAIR peut-elle financer mon projet ?

NON ! FAIR est une association dont la mission est de promouvoir la finance à impact social. Son rôle n’est donc pas de soutenir financièrement des projets mais de faire connaître au plus grand nombre le principe et l’intérêt de cette autre finance. Toutefois, nous vous proposons de découvrir au travers nos fiches membres l’ensemble des structures pouvant participer au financement de votre projet.

Existe-t-il un lien entre l’agrément ESUS et la finance solidaire ?

OUI ! L’objet de l’agrément ESUS (Entreprise Solidaire d’Utilité Sociale) est d’identifier les entreprises d’utilité sociale et de leur permettre de bénéficier de financements privés, notamment ceux issus de l’épargne salariale solidaire. Ainsi, une entreprise de l’Economie Sociale et Solidaire (ESS) qui a reçu l’agrément ESUS se voit ouvrir la possibilité de financements spécifiques, qu’elle n’aurait pas pu obtenir autrement. Les associations reconnues d’utilité publique, les entreprises d’insertion ou encore les organismes de logement de personnes sans domicile bénéficient de plein droit de cet agrément.

Pour en savoir plus : agrément ESUS.

Tous les projets sont-ils finançables par un Contrat à Impact ?

NON ! Les caractéristiques d’un projet finançable par un Contrat à Impact sont précises :

- Le projet – préventif – dégage des économies importantes pour la collectivité publique. Pour permettre un paiement aux financeurs initiaux ces économies doivent être supérieures au budget opérationnel du projet social ;

- Le projet présente un risque opérationnel dans l’atteinte d’objectifs de résultats qui doivent être mesurables à moyen terme. Ce risque opérationnel se situe dans le champ de l’innovation ou de l’essaimage. La mesure des résultats est principalement quantitative dans les Contrats à Impact avec un nombre limité d’indicateurs de résultats et d’objectifs dont l’atteinte conditionne un paiement aux investisseurs. Cela n’empêche pas de mettre en place une évaluation qualitative par ailleurs ;

- Le projet a pour objectif d’accompagner une population bien définie. D’une part, il est nécessaire d’éviter l’écrémage des populations ciblées, c’est-à-dire l’accompagnement de populations que des mécanismes existants auraient pu accompagner. S’il y avait écrémage, les objectifs de résultats, plus facilement atteignables, ne présenteraient que peu de risques pour les financeurs initiaux, au détriment de la collectivité. D’autre part, l’évaluation d’impact nécessite de pouvoir cibler et suivre dans le temps une population clairement définie.

J'ai un projet, puis-je le financer avec un Contrat à Impact ?

Si vous souhaitez mettre en place ce type de financement, vous devez répondre par l’affirmative aux questions suivantes :

- Le programme identifié est-il porteur d’innovations rendant difficile son financement par des moyens courants ou permet-il le passage à échelle d’une action sociale éprouvée ?

- Le programme identifié nécessite-t-il un financement en amont ?

- Existe-t-il une certaine incertitude quant à la réussite du projet ?

- Une population bénéficiaire peut-elle être identifiée ?

- Les résultats du programme sont-ils mesurables et objectivables à court ou moyen terme ?

- En cas d’atteinte des objectifs de résultats, ceux-ci génèrent-ils des économies pour le secteur public ou un impact social significatif ?

- Est-il possible d’identifier aisément un (ou plusieurs) porteur de projet potentiel ?

- La durée et la volumétrie potentielle du programme sont-elles compatibles avec les contraintes d’un CIS ?

FAIR (ex-iiLab) et BNP Paribas ont publié un guide méthodologique pour la mise en place d’un CI. FAIR peut également accompagner les porteurs de projets pour réaliser une étude de faisabilité de CI.

Contrat à Impact (CI)

Quel volume financier représente les CI en France et dans le monde ?

En France, depuis le premier appel à projets de CI de 2016, 10 CI ont été lancés pour un montant total de 15,7 millions d’euros (FAIR alimente la base de données du GO Lab pour le compte de la France). Trois appels à manifestation d’intérêt ont été lancés entre 2020 et 2021 sur l’économie circulaire par l’ADEME, sur l’égalité de chances économiques par le Secrétariat d’Etat à l’Economie Sociale, Solidaire et Responsable, et sur l’accès à l’emploi par le Ministère du Travail, de l’Emploi et de l’Insertion. De nouveaux projets verront le jour dans le cadre de ces appels.

Depuis leur création en 2010, 214 Contrats à Impact ont été développé dans le monde selon la revue du secteur par FAIR à septembre 2021, recoupée avec la base de données du GO Lab. Le montant investi représente près de 570 millions d’euros. Ce montant est à mettre en perspective avec d’autres chiffres, notamment :

- L’encours d’épargne solidaire en France au 31/12/2020 de 20,35 milliards d’euros, avec 2,69 milliards d’euros investis sur la seule année 2020. Cela représente presque 5 fois plus que l’investissement en CI sur 10 ans dans le monde.

- Selon le sondage annuel du GIIN (Global Impact Investment Network) auprès de près de 300 gestionnaires d’actifs, l’investissement à impact (impact investing) représente 715 milliards de dollars d’actifs sous gestion en 2020.

L’outil Contrat à Impact représente donc toujours peu d’encours dans le monde, malgré leur impressionnant développement géographique, dans 35 pays en 10 ans.

À lire : Contrat à impact et innovation sociale : le dispositif inspirant de la Fondation Apprentis d’Auteuil

Quelle est la différence entre Contrats à Impact et Investissement à Impact ?

Selon la définition de l’investissement à impact émanant des travaux du FIR et de France Invest, celui-ci allie trois principes :

- intentionnalité de l’impact,

- additionnalité de l’action par rapport à une situation où l’investissement n’est pas réalisé,

- et mesure d’impact et son intégration aux décisions d’investissement.

Les Contrats à Impact, basés sur le principe du paiement aux résultats pour le secteur public, ne sont que l’un des outils de l’Investissement à Impact, utiles pour un certain type de projet, aux côtés de l’épargne solidaire, des titres associatifs, de l’investissement en capital dans des structures de l’ESS, etc.

Les Contrats à Impact vont-ils favoriser le désengagement du secteur public ?

FAIR et ses partenaires ne voient pas les Contrats à Impact (CI) comme un moyen de substitution des financements publics. Cela est mentionné dans la charte éthique sur les CI qui les réunit. L’engagement du secteur public dans la construction d’un projet financé par Contrat à Impact doit être fort, et l’a effectivement été dans les projets développés, car la collectivité paie en cas d’atteinte des objectifs de résultats.

Les CI sont un moyen de co-construction entre le secteur public et les porteurs de projet avec un même objectif : accompagner une population bénéficiaire avec un objectif de résultats clair.

Qui sont les investisseurs au sein d'un Contrats à Impact ?

Tout dépend des projets et des pays. Plusieurs types d’investisseurs peuvent financer des programmes : des fonds de dotation et fondations, des banques publiques et privées, mais également des fonds spécialisés dans l’investissement à impact, voire dans les CI, comme le fonds dédié de Bridges Fund Management au Royaume-Uni.

En France, les investisseurs dans les CI ont un objectif social affiché. Il s’agit de la Banque des Territoires, de BNP Paribas, de fonds solidaires et à impact comme Ecofi ou Inco Investissement, de fondations, du fonds européen d’investissement, et d’autres acteurs sociaux.

Pourquoi utiliser le CI ?

Les raisons diffèrent selon les parties prenantes. Quelques exemples sont repris ci-dessous :

- Pour le secteur public: il peut s’agir d’une réponse à la contrainte d’un budget limité qui ne facilite pas le financement de programmes sociaux innovants et préventifs, comme en France où les CI financent des projets d’innovation sociale ; un transfert de risque financier aux investisseurs privés; une capacité à mesurer l’efficacité d’un programme financé et un paiement conditionné aux résultats prédéfinis ; ou encore la possibilité d’expérimenter un programme pouvant être repris par un financement direct du secteur public en cas d’atteinte des objectifs.

- Pour les acteurs sociaux: un budget prévisible, sur mesure et pluriannuel ; une absence de risque financier ; une valorisation des résultats grâce à une évaluation d’impact financée par le contrat ; une participation active à la définition des objectifs de résultat du programme.

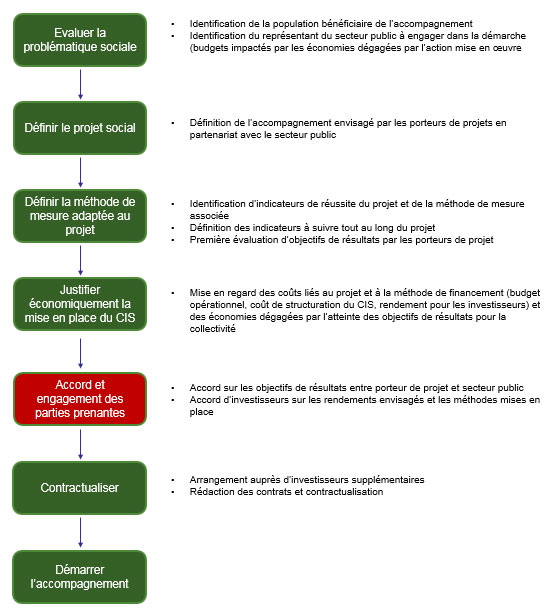

Quelles sont les principales étapes de mise en place d'un financement par Contrat à Impact ?

Ces étapes sont détaillées dans le guide méthodologique publié par FAIR (ex-iiLab) et BNP Paribas.

- Etude de faisabilité afin de valider la pertinence du montage d’un CIS

- Fixation des objectifs sociaux à atteindre (négociation)

- Finalisation du programme d’action en accord avec l’ensemble des parties prenantes identifiées

- Sélection des indicateurs de performance et fixation des objectifs à atteindre

- Définition de la méthode d’évaluation et de la fréquence des mesures : souvent, mise en place de plusieurs « cohortes » (ex : 1 cohorte accompagnée par an) ce qui permet de découper le programme en plusieurs phases, d’évaluer les impacts au fur et à mesure, de faire évoluer les actions menées si nécessaire.

- Mécanisme financier

- Traduction en modèle financier

- Identification du véhicule financier pouvant porter les flux financiers : l’instrument financier privilégié pour les CIS en France est l’émission obligataire, cet outil adapté aux associations permet de respecter les contraintes juridiques et réglementaires.

- Contractualisation

Rédaction des différents contrats et définition de la gouvernance (comité de pilotage du CIS, qui réunit régulièrement toutes les parties prenantes)